¿Porqué debes declarar el cronograma de pago de una factura al crédito?

noviembre 13, 2024¿Tienes facturas a crédito? Conoce porque es necesario declarar cada cuota de tu cronograma de pagos. En nuestro blog te explicamos a mayor detalle.

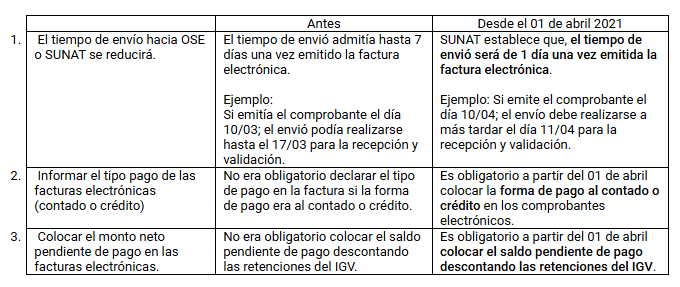

SUNAT en la R.S. 193-2020 indica colocar el monto neto pendiente de pago (saldo pendiente de pago descontando las retenciones del IGV, detracciones que deba efectuar el adquirente o usuario y otras deducciones a las que pueda estar sujeto el comprobante de pago).

- Según las disposiciones a partir del 01 de abril del 2020 el tiempo de envío hacia OSE o SUNAT se reducirá de 7 días de su fecha de emisión.

- a) Los nuevos datos que debe contar la Factura electrónica son:

- Forma de pago (dato obligatorio):

- Contado: Cuando el pago de la factura es en la misma fecha en la que se emite el comprobante.

- Crédito: Cuando la factura se paga en fecha posterior a la emisión.

- Datos adicionales cuando el pago es al crédito:

- Monto neto pendiente de pago

- Fecha(s) de vencimiento del (los) pago(s)

- Monto del pago único o de las cuotas (si se paga en partes)

El monto neto pendiente de pago no incluye las retenciones del IGV, el monto del depósito de detracciones y otras deducciones a las que pueda estar sujeto el comprobante de pago. Es decir, se considera solo el monto que efectivamente se va a pagar. En caso realice facturas a crédito deberá colocar las cuotas y fecha de vencimiento.

b) Los nuevos datos relacionados con las retenciones del IGV (opcionales)

- Porcentaje de la retención

- Importe de la operación

- Importe de la retención

Tener en cuenta que: La inclusión de estos datos en la factura no elimina la obligación de emitir el comprobante de retenciones. La norma no establece esa excepción.

Emite facturas de forma rápida y sencilla desde tu celular o PC y transforma tu proceso de facturación con Mifact. ¡Empieza ahora!