Ley 31556 sobre la reducción del IGV 10% Restaurantes y Hoteles

agosto 29, 2022Estimado cliente:

Le informamos que la ley Nº 31556 que promulga la reducción del IGV al 10% promueve «medidas de reactivación económica de micro y pequeñas empresas de los rubros de restaurantes, hoteles y alojamientos turísticos».

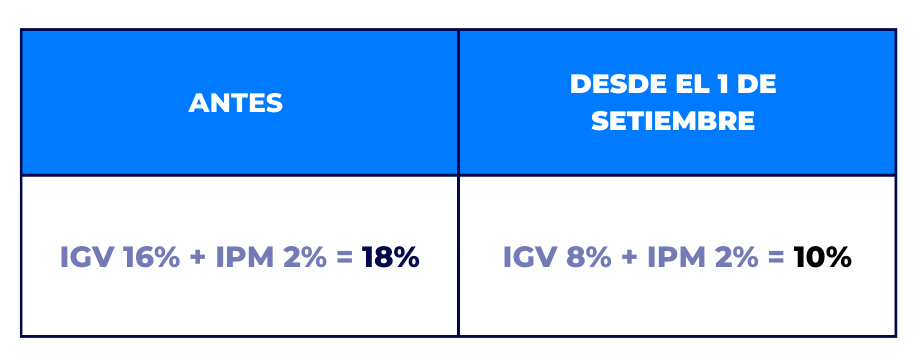

Con esta ley se reduce el IGV al 8%, en favor de la reactivación de las MYPES que realizan estos servicios. Cabe mencionar, que la ley N°31556 reduce el IGV, más no el 2% del IPM (Impuesto de Promoción Municipal). Con la reducción del IGV (ley Nº 31556) del 16% al 8% la nueva tasa de IGV sería: IGV 8% + IPM 2% = 10%.

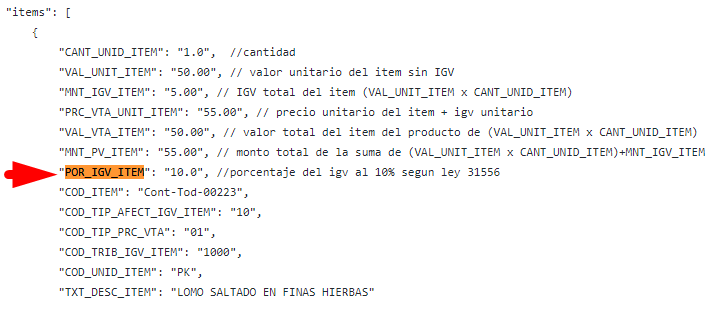

Mira cómo configurar el IGV del 10% para restaurantes y hoteles

Sistemas Integrados

Es importante resaltar que la ley, sólo aplica para:

- Personas naturales o jurídicas con actividad principal: restaurantes, hoteles, alojamientos turísticos.

- Contribuyentes con ingresos por ventas o prestación de servicios de dichas actividades que representen, por lo menos, el setenta por ciento (70 %) de sus ingresos.

- Micro y pequeñas empresas afectas al IGV, de acuerdo con lo establecido en el artículo 5 del Decreto Supremo 013-2013-PRODUCE.

No aplica para las empresas que:

- Conformen un grupo económico que en conjunto que no cumplan con los requisitos anteriormente mencionados.

- Tengan vinculación económica con otras empresas o grupos económicos nacionales o extranjeros.

La nueva medida entrará en vigencia desde el jueves 1 de setiembre de 2022 hasta el 31 de diciembre de 2024. Puede obtener más información sobre esta ley en este enlace.

Es necesario que consulte con su contador para verificar si usted aplica a este beneficio tributario.

Para consultas y/o dudas escríbanos a soporte@mifact.net o por nuestra App/Web en la opción «Soporte vía Ticket».

Gracias por su atención.